当下,纵观整个跨境行业整体形势,进入的卖家和离开的卖家在数量上相差无几,对于跨境创业,在卖家朋友之间有着褒贬不一的评论。发展到现在,虽然一大批中层跨境创业者已经形成,并在某一个或者两个电商平台站稳了脚跟。但他们也依然对未来的跨境创业之路感到迷茫。那么,当前形势下,主流电商平台的流量结构是什么样的?现在为各位深度剖析全球12大跨境电商平台流量结构。

一、全球流量结构解析

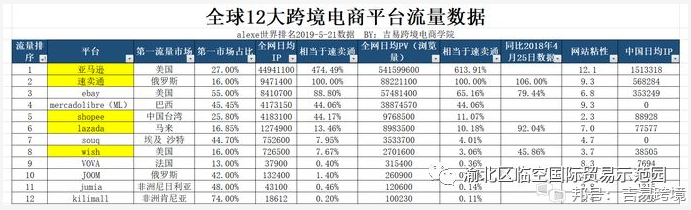

从Alexe世界排名汇总数据来看,以速卖通为基准对比对象,亚马逊的IP总量相当于4.7个速卖通,shopee相当于0.44个速卖通,lazada相当于0.13个速卖通,wish相当于0.07个速卖通。从上表数据总结分析来看,可以得出以下结论。

从Alexe世界排名汇总数据来看,以速卖通为基准对比对象,亚马逊的IP总量相当于4.7个速卖通,shopee相当于0.44个速卖通,lazada相当于0.13个速卖通,wish相当于0.07个速卖通。从上表数据总结分析来看,可以得出以下结论。

1. 亚马逊、速卖通、eBay依然表现强劲,拥有绝对优势,稳坐跨境电商平台前三。Wish流量在过去一年下降了55%,排名由此降到了第8,但wish流量高度集中在头部卖家。而诸如joom、vova、jumia等小众平台在流量体现方面就略显薄弱了。

2.亚马逊的流量是速卖通的6倍,且比其后的11大平台的总流量之和还要高出1倍。亚马逊担起了跨境电商的半边天,可谓是实至名归了。

3.南美ML是一头巨兽,流量已经接近了速卖通的一半。由此可见,南美市场不容小觑。5月22日,它也面向中国卖家开了第一场招商会,入住门槛相对比较低。卖家可观望,在时机得当的情况下,可尝试进入南美市场抢占一杯羹。但不建议新手小白轻易去尝试这样的“新大陆”。

4.东南亚市场成为后起之秀,发展迅猛。

5.诸如joom、vova、jumia等小众平台在流量体现方面就略显薄弱了。从上表可看出,joom的流量只不过是速卖通俄罗斯流量的一个零头。因此,joom最多也就能算得上是俄罗斯本土最大的电商平台。所以,伪新闻真是不可信啊。

6.其它小众平台与整个跨境电商中主流平台相比,就更是微乎其微了。

7.速卖通近两年流量表现比较稳定,但速卖通的流量集中度太低,分散到全球50多个市场国家,每个国家的流量都差不多。这也可能是速卖通一直做不成海外仓的原因之一。速卖通的目标市场国家如此分散,估计也只有邮政这样的物流机构才能胜任。

8.在东南亚市场,如果不包含台湾,lazada的流量最大,如果把台湾包括在内,shopee的流量最大。

9、各个站点的中国大陆IP数还是个未知数,如速卖通每日的中国大陆IP高达56万,亚马逊的中国每日IP高达150万。至于到底是除以多少才能够比较真实地反映中国大陆IP数还未可知。

10.在网站粘性上,亚马逊和速卖通是最高的。

二、各平台流量结构分析

1.从单个平台的流量结构来看,速卖通的表现可谓是可圈可点。即使,速卖通的流量分散到了50个国家,但其流量展现依然很牛逼。市场的高度分散性,也是速卖通海外仓一直未能搭建起来的主要原因。

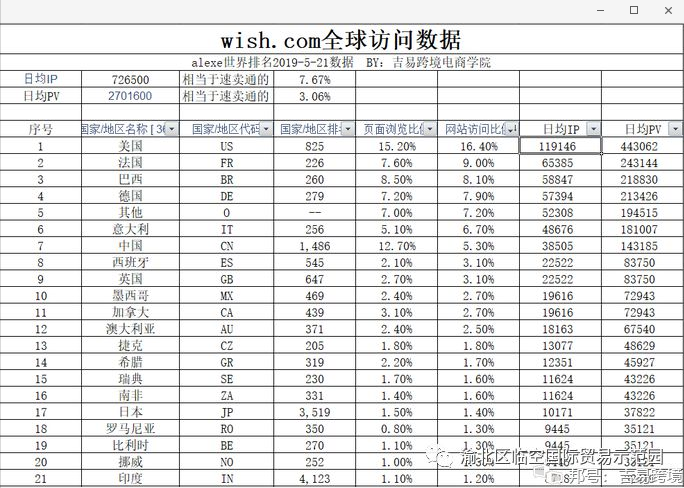

2.从wish流量结构来看,wish美国流量的集中度并不够高,流量依然是分散到了其它20几个国家中。

2.从wish流量结构来看,wish美国流量的集中度并不够高,流量依然是分散到了其它20几个国家中。

3.从亚马逊流量结构来看,各个站点的流量集中度非常高。比如北美站点美国流量占到67%,日本站点日本流量占到94%,这给亚马逊提供良好的本地化服务提供了结实的基础。同时,亚马逊单个站点流量就表现相当突出。甚至单个站点流量就已经超过跨境平台的流量了。

3.从亚马逊流量结构来看,各个站点的流量集中度非常高。比如北美站点美国流量占到67%,日本站点日本流量占到94%,这给亚马逊提供良好的本地化服务提供了结实的基础。同时,亚马逊单个站点流量就表现相当突出。甚至单个站点流量就已经超过跨境平台的流量了。

023-67383318

023-67383318